”HIMS & Hers Health”とは?D2Cでヘルスケアを変える米国株の全貌

- 2025.10.05

- 投資

※本記事は2025年10月時点のデータになります。

米国株の$HIMS(Hims & Hers Health)をNISA口座で保有して2年目になります。

一部の熱心な支持者の間では「10年後に株価1,000ドル」といった強気な予測さえ見られますが、「結局、何がすごいのか?」と疑問に思う方も多いのではないでしょうか。

この記事では、単なる期待感ではなく、具体的な最新のデータを根拠に、

なぜ私がHIMSを信頼し続けているのかを解説します。

(私自身、当初は雰囲気に流されて投資した部分もあり、その反省を込めて徹底的に分析しました)

急成長を支えるサービスの数字と、今後の戦略に関わる重要な指標に焦点を当てます。

HIMSとは?企業概要とビジネスモデル

企業概要

| 項目 | 詳細 |

| 正式名称 |

Hims & Hers Health, Inc. (ヒムズ・アンド・ハーズ・ヘルス)

|

| ティッカー | HIMS |

| 上場市場 |

NYSE(ニューヨーク証券取引所)

|

| 設立年 | 2017年 |

| 本社所在地 |

アメリカ合衆国 カリフォルニア州 サンフランシスコ

|

| 主な事業 |

遠隔医療(テレヘルス)サービスの提供

|

革新的なD2C遠隔医療モデル

HIMSのビジネスモデルは、従来の対面医療とは一線を画す「D2C(Direct to Consumer)遠隔医療プラットフォーム」です。

- オンライン診療・問診: ユーザーはアプリやWebサイトを通じて、自宅からいつでも医師や医療専門家によるオンライン診療を受けます。

- パーソナライズ医療の提供: HIMS最大の強みは、収集した顧客データとテクノロジーを駆使し、一人ひとりに合わせた「パーソナライズされた治療」を提供している点です。例えば、薄毛やスキンケアでは、成分を顧客に合わせて調合したカスタム処方薬を提供することで、顧客満足度と効果を高めています。

- 処方薬の直接配送: 処方が決まると、提携薬局または自社薬局から、薬が直接ユーザーの自宅へ秘密厳守で配送されます。

- サブスクリプション: 多くのサービスが月額または四半期ごとのサブスクリプション(定期購入)モデルを採用しており、継続的な収益基盤となっています。

このモデルにより、特に薄毛・ED治療、スキンケア、メンタルヘルスといった、従来の医療機関では受診のハードルが高かった「コンプレックス性の高い分野」のケアを、手軽に、低価格で、プライバシーを守りながら提供しています。

日米の医療制度の違いから見えるビジネスモデルの強さ

利用された方は分かると思うんですが、日本でもオンライン診療(DMMクリニック、クリニックフォア、レバクリ等)はあります。

HIMSのビジネスモデルがアメリカで成功を収めた背景には、日米の医療制度の違いが大きく関わっています。

| 比較項目 | 日本の医療制度 | アメリカの医療制度 | HIMSの強み |

| 保険制度 | 国民皆保険(原則3割負担) | 民間保険が主流、無保険者や高額な自己負担が存在 |

低価格でサービスを提供し、高額な医療費を避けたい層のニーズを捉える。

|

| プライマリーケア

(身近にある健康に関する事。AGA、勃起不全、肥満等) |

比較的容易にアクセス可能 | 予約が取りづらく、専門医までの時間・コストがかかる |

自宅から24時間アクセス可能。時間の制約や地理的な障壁を完全に解消。

|

| 処方薬の価格 | 薬価基準制度で比較的安定 | 非常に高額なことが多く、特にジェネリック薬の価格差が大きい。 |

ジェネリック薬を活用し、大幅にコストを削減。消費者に安価な選択肢を提供する。カスタム調剤によるパーソナライズで付加価値も提供。

|

HIMSはアメリカ医療の三大課題

- ①医療費が高額

- ②アクセスが不便

- ③プライバシーの問題

に対して

- ①安価(ジェネリック活用)

- ②便利(オンライン完結)

- ③安心できる(D2C)

上記ソリューションを提供することで、急速に市場を拡大し、既存の医療システムで満たされなかった巨大なニーズを掘り起こすことに成功しています。

主なサービスとターゲット層

| ターゲット層 |

特徴的なサービス例

|

|

| Hims (ヒムズ) | 男性向け |

薄毛、ED(勃起不全)、スキンケア、メンタルヘルス

|

| Hers (ハーズ) | 女性向け |

スキンケア、避妊、性的な健康、メンタルヘルス

|

このブランド分割により、ユーザーは自身の悩みや性別に応じた専門的なサービスにアクセスしやすくなり、プライバシーの懸念を軽減しながら、パーソナライズされた治療を受けることが可能になっています。

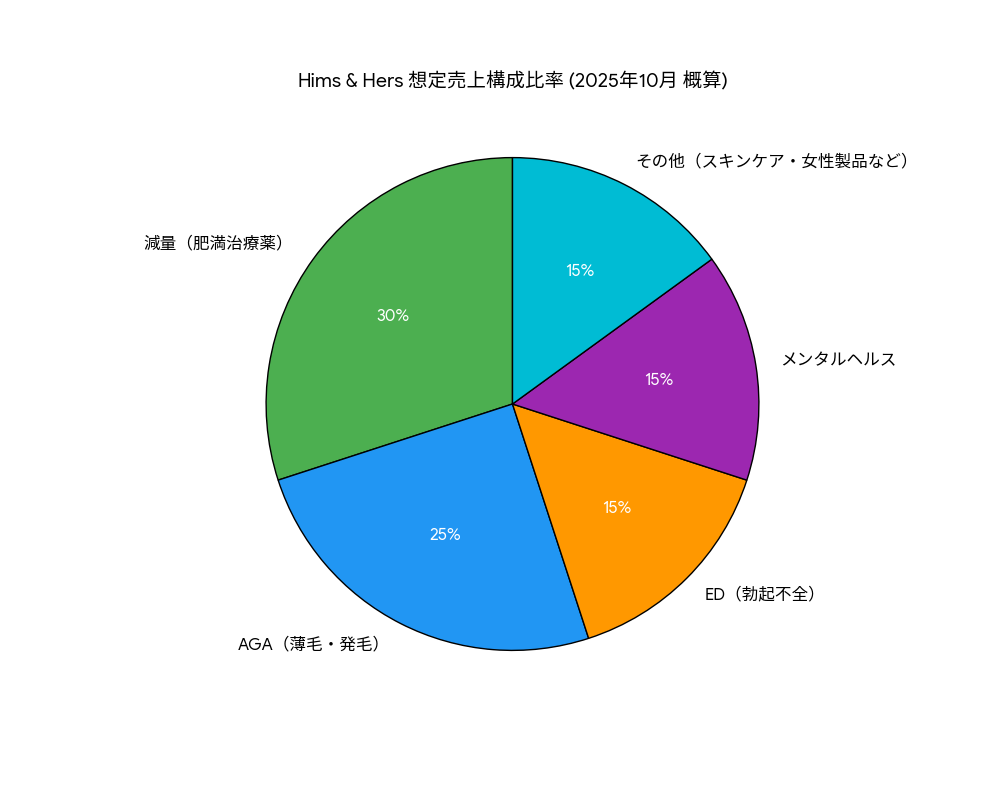

主要な取り扱い分野と成長要素

HIMSは、従来の医療機関では受診が心理的に難しいか、コストがかかりすぎる分野に焦点を当てて成長してきました。

※この円グラフおよび比率は、企業の公式情報に基づくものではなく、市場動向を基にした推定・概算です。

| サービス分野 | 想定売上構成比率(再調整) | 含まれる主な治療薬・サービス |

| 減量(肥満治療薬) | 30% | GLP-1関連の複合薬など、ウェイトマネジメント製品 |

| AGA(薄毛・発毛) | 25% | フィナステリド、ミノキシジルなど |

| ED(勃起不全) | 15% | シルデナフィル、タダラフィルなどのジェネリック薬 |

| メンタルヘルス | 15% | 抗うつ薬(SSRIなど)、不安症治療薬、オンラインセラピー |

| その他(スキンケア・女性製品など) | 15% | ニキビ治療薬、避妊薬(ピル)、その他の女性向け製品(Hers) |

初期成長の要素(薄毛・ED治療)

・薄毛治療(AGA): 男性向けブランド「Hims」の初期の核となるサービスであり、遠隔診療とジェネリック薬品の活用により、コストを抑えた発毛剤や内服薬を提供。継続的なサブスクリプション収益の基盤を築きました。

・ED治療薬: フィンランドの製薬会社による勃起不全治療薬のジェネリックを低価格で提供し、受診のハードルが高い悩みをオンラインで解決することで、多くの新規顧客を獲得しました。

・女性の健康: 「Hers」ブランドでは、避妊薬(ピル)、性的な健康(性交時の痛みなど)、月経前不快気分障害(PMDD)など、女性特有のデリケートな健康問題に対応しています。

・スキンケア: ニキビや老化の治療薬、ドクターズコスメなど、美容領域における処方薬サービスも展開し、高い収益性を確保しています。

最近の成長分野と事業領域の拡大

HIMSが今後の成長を見込む最大の理由は、以下の高需要・高収益分野への参入です。

| 肥満治療薬

(GLP-1関連) |

市場が爆発的に成長しているGLP-1受容体作動薬関連サービスに参入。この分野は、ARPU(顧客一人当たり収益)の大幅な向上と、市場シェアの獲得に大きく貢献しています。 |

| メンタルヘルス&

プライマリーケア |

不安やうつ病、日常的な健康管理など、より幅広い領域に進出し、「かかりつけ医」機能をオンラインで担うことで、顧客のライフサイクル全体をカバーしています。 |

| 男性ホルモン治療(テストステロン) | (発表済み) Himsは男性ホルモン治療(テストステロン補充療法)の分野にもサービスを拡大し、男性顧客のさらなるLTV向上と、ブランドの専門性を高めています。9月より開始。 |

※ HIMSはG肥満治療薬LP-1の供給逼迫を受け、コンパウンド薬(混合調剤薬)を提供しています。これはコスト優位性がある一方で、規制当局の監視強化や、大手製薬会社との訴訟リスクなど、法規制や競争環境における潜在的な課題を抱えています。後述に詳細記載。

国際展開:グローバル化の加速

・ヨーロッパ企業買収による進出: HIMSは、ヨーロッパの主要デジタルヘルスプラットフォームであるZAVA(ザバ)を買収する契約を締結したことを発表しました(2025年後半完了予定)。これにより、イギリス、ドイツ、フランス、アイルランドなどで、すでに130万以上のアクティブユーザーを持つ基盤とインフラを一気に獲得し、ヨーロッパ市場への参入を加速させます。

・(発表済み)2026年のカナダ進出: 隣国カナダへの進出も発表されており、中長期的な市場規模の拡大と、アメリカでの成功モデルが国際的に通用することの証明が期待されています。

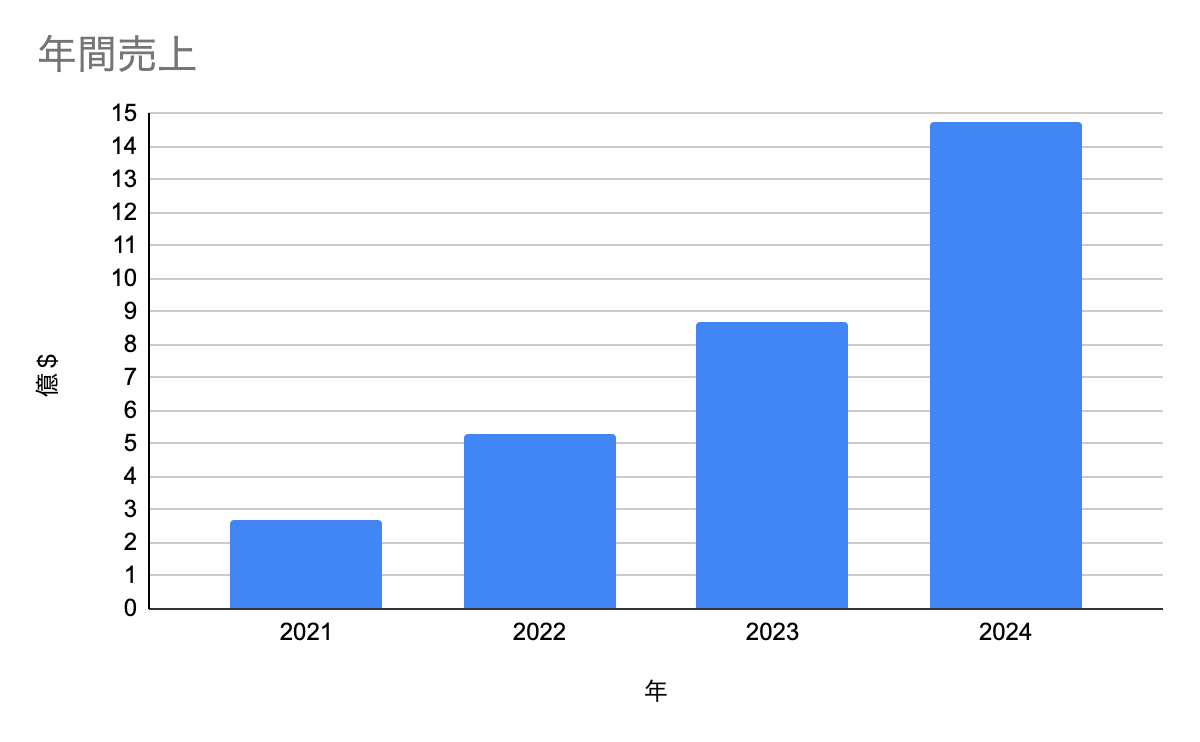

財務状況と株価動向

成長率について

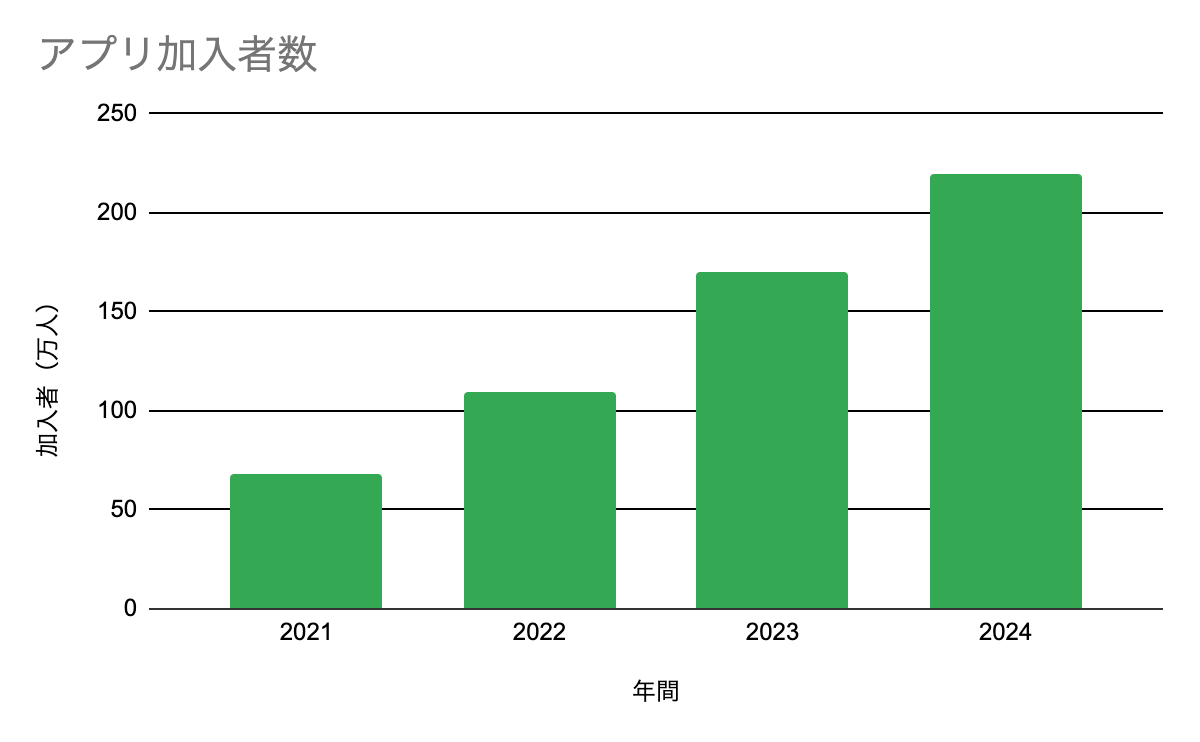

下図の様に2021年上場後から大きく成長していることが分かります。

年間売上推移

年間アプリ加入者数推移

直近成長率

HIMSのビジネスモデルの強さは、サブスクリプション型の成長指標に現れています。特に、有料会員数の拡大に加え、ARPU(顧客一人当たり平均収益)の増加が収益成長を牽引しています。

| 指標 | 2025年Q2実績(参照データ) | 前年同期比(YoY) |

| 有料加入者数 | 約 270万人 | 約 +45% |

| ARPU (顧客一人当たり平均収益) | 約 $88 | 約 +42% |

| 売上高 | 約 6.3億ドル | 約 +120% |

注目すべきは、有料会員数が着実に増加する中で、ARPUも大幅に上昇している点です。

これは、肥満治療やパーソナライズされたカスタム処方薬など、利益率の高いサービスを既存顧客に提供することが成功しているということです。

経営陣が描く長期的なビジョン(2030年目標)

HIMSの経営陣は、極めて野心的な長期目標を掲げています。

- 目標達成年: 2030年

- 売上高目標: 65億ドル(※2024年通期 約15億ドル)

この目標は、現在のヘルスケア業界におけるデジタル化とパーソナライズ医療への移行を強く確信していることの表れです。

特に、肥満治療やメンタルヘルスといった巨大市場で、HIMSがプラットフォームの優位性を確立できれば、この目標達成は十分に射程圏内にあるとされています。

HIMSの成長を脅かす 肥満治療薬GLP-1規制リスクの詳細

2025年10月時点で特に動向に注意が必要な情報です。

HIMSの株価を理解する上で、現在最も注意が必要なのが肥満治療薬に関する動向です。 この銘柄の株価は、肥満治療薬に関するニュース一つで10%前後も変動することがあります。

HIMSが提供するGLP-1関連サービスのリスクは、主に「コンパウンド薬(Compounded Drugs)」の取り扱いとその合法性、そして大手製薬会社との競争に集約されます。

コンパウンド薬(混合調剤薬)とは

GLP-1受容体作動薬(例:オゼンピック、ウィゴビー)は、市場の需要が急増しているため、メーカーからの供給が追いつかず、供給不足の状態が続いていておりました。

アメリカの規制では、アメリカ食品医薬品局(FDA)が正式に供給不足を宣言している場合、薬局はコンパウンド薬(混合調剤薬)を調剤することが許可されます。

- コンパウンド薬とは: 医師の処方に基づき、薬局が複数の成分を混ぜて製造するカスタムメイドの薬です。HIMSのビジネスモデルでは、このコンパウンド薬を安価で提供することで、コスト優位性を実現しています。

- リスクの理由: コンパウンド薬はFDAの承認プロセス(有効性や安全性、製造品質の厳格な審査)を経ていません。そのため、規制当局やブランド薬メーカーから、「未承認薬」として安全性や品質について懸念を表明されることがあります。

2025年2月、アメリカ食品医薬品局(FDA)は、ノボノルディスク社の「ウゴービ(Wegovy)」や「オゼンピック(Ozempic)」といったセマグルチドを有効成分とする減量薬の全国的な不足が解消されたと正式に発表しました。

これに先立ち、2024年12月にはイーライリリー社の「ゼップバウンド(Zepbound)」や「マンジャロ(Mounjaro)」といったチルゼパチド製剤の不足も解消が宣言されています。

大手製薬会社との「訴訟リスク」

コンパウンド薬は、ブランド薬(例:イーライリリーのマンジャロ、ノボ・ノルディスクのウィゴビー)の市場を侵食します。

ブランド薬メーカーは、自社の知的財産を守るため、HIMSなどのコンパウンド薬提供者に対し、商標権侵害や不正競争防止法に基づく訴訟を起こしています。

HIMS側が敗訴した場合、コンパウンド薬の販売が禁止され、HIMSの収益性の高い肥満治療部門全体に壊滅的な影響が出る可能性があります。(現状売上の20〜30%程。)

訴訟の現状動向

ノボ・ノルディスクは主に商標権侵害や、不正競争防止法違反を主張して訴訟を起こしています。

訴訟の成果(優位な点): ノボ・ノルディスクは多くの訴訟で恒久的な差止命令を獲得しており、これはコンパウンド薬業者に対する大きな打撃となっています。また、FDA(米国食品医薬品局)の「供給不足解消」の判断を支持する判決も出ています。

訴訟が困難な点: ノボ・ノルディスクは、コンパウンド薬の販売が「不正な企業活動」や「州の医療規制違反」にあたるという主張も行っています。しかし、裁判所によっては、コンパウンド薬の販売が患者の特定のニーズに基づくものであれば、その合法性を認める判断が出る可能性もあります。訴訟件数が非常に多いため、個々の訴訟で常に原告の主張が全面的に認められるとは限らず、一部で訴えが退けられる事例は発生し得ます。

またリリーの訴訟で起こった「不利な判決」は、ノボ・ノルディスクを含む全てのブランド薬メーカーが直面する構造的な課題を浮き彫りにしました。

立証責任の難しさ: 裁判所は、ブランド薬メーカーに対して、「コンパウンド薬が原因で、実際にどれだけの売上が、どの顧客から、いつ、失われたのか」を具体的に証明するよう求めました。

「損害の不明確さ」: リリーが具体的な売上喪失の証拠や、消費者が製品を混同した証拠を十分に示せなかった結果、一部の訴えが棄却されました。

この判決は、製薬会社側が「コンパウンド薬は違法だから販売を止めろ」という主張をするだけでなく、自社に及んだ具体的な損害を明確に証明しなければ、遠隔医療プラットフォームや薬局を完全に市場から排除することは難しいということを示しています。

HIMSのコンパウンド薬は規制されていないのか

なぜHIMSはまだコンパウンド薬を販売できているのでしょうか。それは、法律に存在する「抜け道」あるいは「例外規定」を利用しているためです。

「患者固有の処方(Patient-Specific Prescription)」という例外

FDAの規則では、ブランド薬の不足が解消されても、以下のような場合には例外的にコンパウンド薬の調剤が認められています。

市販の医薬品では満たせない「患者固有の臨床的なニーズ」がある場合

例えば、「市販薬に含まれる特定の添加物にアレルギーがある患者のために、その成分を除いて調剤する」「錠剤を飲み込めない患者のために、液体に調剤し直す」といったケースがこれにあたります。

HIMSをはじめとする多くの遠隔医療プラットフォームは、この例外規定を根拠に「我々が提供しているのは、医師が個々の患者に合わせて調整した『個別化された処方(Personalized Formulation)』である」と主張し、事業を継続しています。

HIMSのような遠隔医療企業は、コンパウンド薬が「個別化された治療」を提供するために不可欠であり、患者のニーズに応えていると主張しています。

製薬会社側が「不利な判決」を受ける事例があることは、コンパウンド薬を提供する企業にとって、当面の間はビジネスを継続できる可能性が残されていることを意味します。しかし、これは訴訟リスクが消えたわけではなく、むしろ法廷闘争が長期化し、そのたびに株価が変動する要因となります。

HIMSへの投資家は、個々の訴訟の勝敗だけでなく、FDAによるコンパウンド薬への姿勢の変化や、製薬会社側が今後、より強力な証拠を提出できるかどうかに注目する必要があります。

まとめ

HIMSは「勢い」ではなく「数字」で語れる銘柄

HIMS & Hers Health, Inc.($HIMS)は、単にSNSで話題を集める「勢い」の銘柄ではありません。ここまで見てきた通り、その成長は以下の具体的な数字によって裏付けられています。

・3桁成長: 2025年Q2決算で示された売上高の前年同期比+120%という圧倒的な成長率。

・深掘りの成功: 肥満治療やカスタム処方によるARPU(顧客単価)の劇的な向上。

・野心的な目標: 2030年に売上高65億ドルを目指すという明確なビジョン。

HIMSは、アメリカの医療制度が抱える「高コスト」と「アクセス困難」という構造的な課題に対し、D2Cとパーソナライズ医療という明確なソリューションを提供することで、巨大な市場ニーズを掘り起こし続けている企業です。

長期保有の確信と短期的な視点

HIMSホルダー2年目として、私はこの銘柄をNISA口座で長期保有し続ける方針です。

【長期的な視点】 肥満治療、更年期、テストステロン、メンタルヘルスといった巨大市場への多角的な拡大戦略、そしてZAVA買収やカナダ進出といった国際展開は、今後数年にわたる持続的な成長ドライバーとなるでしょう。

【短期的な視点】 しかし、直近の株価は肥満治療薬の規制ニュース、特にコンパウンド薬に対するFDAの監視強化や大手製薬会社との訴訟動向に大きく左右されます。短期的に急落するリスクは常に存在するため、関連ニュースのチェックは欠かせません。

HIMSはコンパウンド薬の提供を通じてGLP-1市場で大きなシェアを獲得しましたが、この戦略は規制と法的なリスクと隣り合わせです。投資家は、HIMSの品質管理体制や法廷闘争の行方を注視する必要があります。

個人的には、今後メンタルヘルスやテストステロン補充療法といった他のプライマリーケア領域が成長することで、現在高い減量薬への売上依存度が健全な形で希釈化されていくと考えています。新規分野への参入が「加入者増→クロスセルによる売上増」という好循環を生むことに期待しています。

短期的なボラティリティに惑わされることなく、HIMSが「遠隔医療の未来」を牽引し、最終的に同社のプラットフォームが社会に不可欠なインフラになると信じています。

-

前の記事

【投資メモ】【2025年10月1週目】総資産300万から8,000万を目指す男の資産状況メモ 2025.10.05

-

次の記事

【投資メモ】【2025年10月2週目】総資産300万から8,000万を目指す男の資産状況メモ 2025.10.12